2023年10月から始まるインボイス制度(適格請求書等保存方式)

インボイス制度の概要とやるべきことについてはこちらの記事にまとめております。

請求書発行システム対応を悩ませるひとつがこれ。

「1請求書1税率あたり消費税の計算は1回だけ」

つまり

明細毎に消費税を計算する→ダメ

合計金額に対して消費税を計算する→OK

具体的に請求書イメージを交えて解説します。

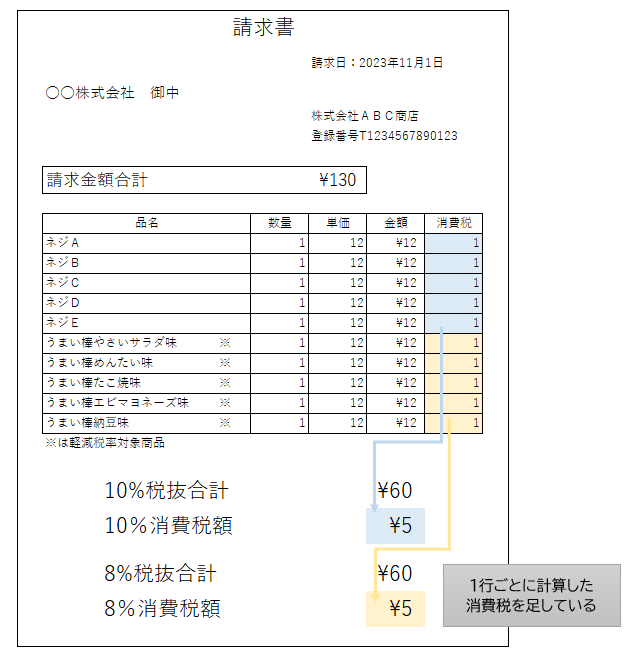

![]()

![]()

消費税を明細ごとに計算して、合計金額を出す方法

この方法はインボイスでは認められません。

インボイス以前の区分記載請求書ではこの方法でも問題ありませんでした。

これは極端な例ですが、税率が異なるはずの10%と軽減8%にて消費税額が同じになっています。

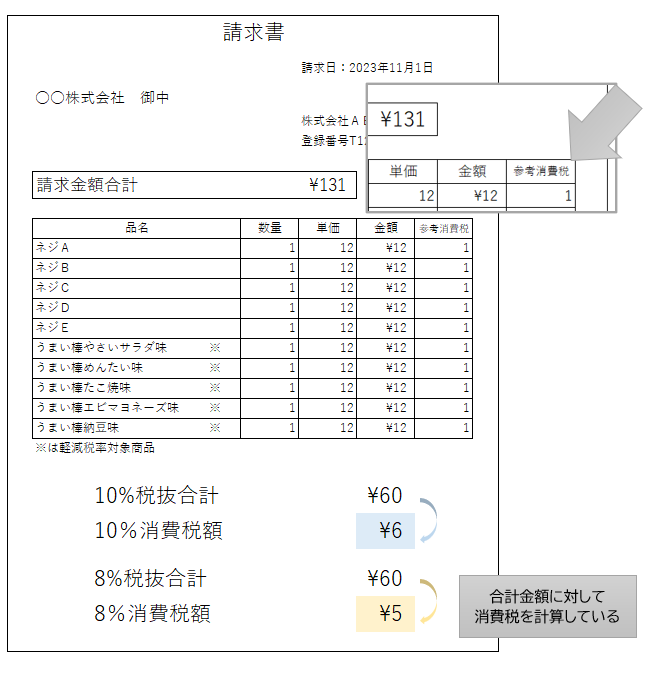

合計金額に対して消費税を計算する方法

こちらは税抜金額に対して消費税を計算しています。

比べてみると、消費税の金額に差異が出ていることがわかります。

この計算方法のルールにより税収が増えることが見込まれているようです。こんな方法押しつけないで欲しい。

それでも、契約上の理由などにより、商品ごとや契約ごと、納品書ごとの消費税を記載しておきたいケースもあると思います。

そのときはどうすればいいのでしょうか。

![]()

![]()

参考消費税という記載にする

このように「参考消費税」という記載にすることで、それぞれの税額を表記することは問題ありません。

ただし、インボイスに則った合計金額に対する消費税が別途記載されている前提です。

国税庁のQ&Aにもこのように記載があります。

課税資産の譲渡等の税込価額を合計し、その合計金額から算出した消費税額等を記載することにより、適格請求書の記載事項である消費税額等とすることができます。この場合、契約ごとに算出した消費税額等を参考として記載することは問題ありませんが、法令で求められる適格請求書の記載事項としての消費税額等にはなりませんのでご留意ください。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

問57 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf

この記事のほかにもインボイス制度のわかりにくい部分を解説した記事がたくさんありますのでぜひご覧ください。